![]()

確定拠出年金相談

老後の資金づくりは、加入者枠が拡大した確定拠出年金に注目です!

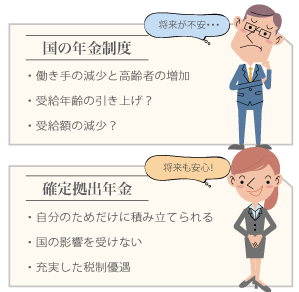

日本の年金制度は危機的状況

日本の年金制度は、近年の少子高齢化による給付水準の引き下げ、支給年齢の引き上げなどが問題になっている通り、将来が不安視されている制度です。現時点での所得代替率(現役世代の手取り所得に対する年金額の比率)は62.7%と試 算されており、今後ますます削減されていくだろうと見込まれています。さらに、 公的年金の受け皿として期待されてきた企業年金制度も疲弊してきており、今 後豊かな老後を迎えるためには自助努力が不可欠となってきたため、積極的に相談業務を執り行うこととしました。

確定拠出年金とは?

確定拠出年金とは、国の年金とは異なり、自分だけの老後資金をお得に作る制度です。若いうちに自分のために積み立てたお金を老後の自分が使う仕組みなので、国の事情で自分のお金が使えなくなる、ということはありません。しかも積み立てた分はすべて所得税が控除され、翌年の住民税にも影響しますので、節税 にもなります。

なお確定拠出年金は、積み立てた口座にあらかじめセットされている金融商品を選び、運用する必要があります。

なお確定拠出年金は、積み立てた口座にあらかじめセットされている金融商品を選び、運用する必要があります。

確定拠出年金はこれまで第1号と、第2号被保険者の会社員のみ加入できましたが、2017年1月より第3号被保険者と第2号被保険者の公務員も加わり、誰もが加入の対象となりました。加入者枠が広がった今こそ、加入の検討を始める 絶好のタイミングです

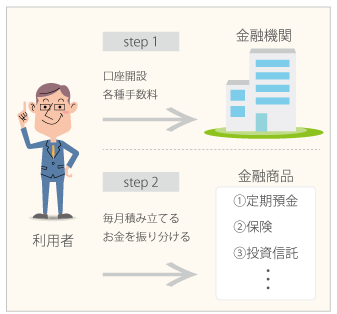

個人型確定拠出年金

確定拠出年金は大きく2種類に分かれます。勤務先で確定拠出年金制度を実施している従業員が会社を通して加入するのが「企業型」、それ以外の方が加入するのが「個人型」です。個人型に加入するには、銀行、証券会社、保険会社などの運営管理機関に、専用の積立口座を開きます。この口座に60歳まで毎月お金を積み立てていくのですが、この積み立てたお金で定期預金や保険、投資信託などの金融商品を購入し、運用することになります。

個人型確定拠出年金のポイント

個人が老後資産形成のために掛け金を積み立てる年金制度

●加入者自身があらかじめ定めた掛け金を拠出(積立)します

●加入者は、自身の判断で運用商品を選び、口座内の年金資金を運用します。よって、受取額は加入者ごとの運用成果により異なります

●原則60歳で受取権を取得し、年金もしくは一時金として受け取ります

●加入者自身があらかじめ定めた掛け金を拠出(積立)します

●加入者は、自身の判断で運用商品を選び、口座内の年金資金を運用します。よって、受取額は加入者ごとの運用成果により異なります

●原則60歳で受取権を取得し、年金もしくは一時金として受け取ります

運営管理機関選びのポイント

個人型確定拠出年金に加入する際、確定拠出年金の窓口となる運営管理機関で口座を開きますが、その際は何を目安に運営管理機関を選択したらよいのでしょうか?加入の際は複数の運営管理機関の手数料なども比較検討することをおすすめします。

運用商品選びのポイント

確定拠出年金の運用商品は、定期預金や保険などからなる元本確保型商品と、投資信託などの元本変動型商品に分かれており、掛け金の額にかかわらずいくつでも運用商品を選ぶことができます。投資信託などで積極的に運用したい方、元本を保障し確実に老後資金を貯蓄していきたい方など、運用の仕方はさまざまです。ご希望に応じた運用商品選びのお手伝いをいたしますので、お気軽にご相談ください。

個人型確定拠出年金のメリット

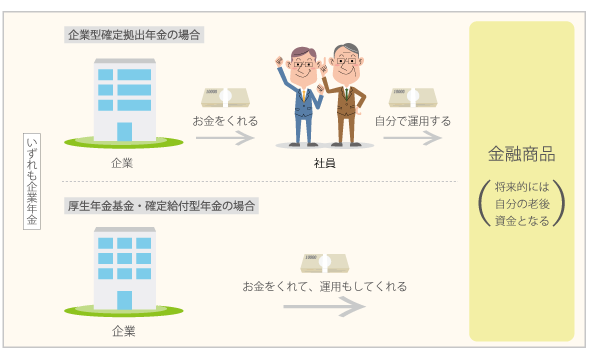

企業型確定拠出年金

勤務先に確定拠出年金制度がある会社の従業員が加入するのが、企業型確定拠出年金です。企業型は、会社の制度なので毎月の掛け金は会社が拠出し、金額も会社が決めます(加入者自らの希望額を積み立てる場合もあり)。加入者は会社が拠出した掛け金を自分の確定拠出年金口座で運用します。

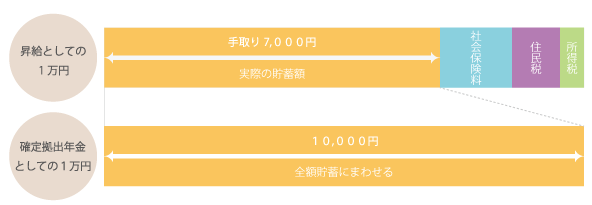

確定拠出年金の掛金には、税金も社会保険料もかかりません。

企業型の場合、年末調整でその分の節税の還付金の対象とはなりません。

確定拠出年金の掛金には、税金も社会保険料もかからないためです。そのため、全額を老後のための貯蓄にまわすことができます。

確定拠出年金の掛金には、税金も社会保険料もかからないためです。そのため、全額を老後のための貯蓄にまわすことができます。

企業型確定拠出年金のポイント

会社が従業員の老後資産形成のために掛け金を積み立てる企業年金制度

●会社はあらかじめ定めた加入者ごとの掛け金を拠出します

●加入者は自身の判断で運用商品を選び、口座内の年金資金を運用します。よって、受取額は加入者ごとの運用成果により異なります

●原則60歳で受取権を取得し、年金もしくは一時金として受け取ります

●会社はあらかじめ定めた加入者ごとの掛け金を拠出します

●加入者は自身の判断で運用商品を選び、口座内の年金資金を運用します。よって、受取額は加入者ごとの運用成果により異なります

●原則60歳で受取権を取得し、年金もしくは一時金として受け取ります

マッチング拠出と選択制

会社によっては、企業型確定拠出年金に加入する際に検討すべき制度があります。それがマッチング拠出と選択制です。マッチング拠出とは、企業型を導入している会社で社員各人が会社分に上乗せして拠出(積立)する制度。選択制は社員各人が確定拠出年金に加入するかどうかを自由に選択できる制度です。給料の中から拠出(積立)をします。よって所得税・住民税・社会保険料の対象から外れます。

それぞれ拠出額に限度があります。

それぞれ拠出額に限度があります。

加入者期間が65歳までスライド可能

企業型確定拠出年金は、一定の要件をクリアすると65歳到達まで加入することができ、その分長く税制のメリットを受けることができます。

拠出金は全額非課税、経費への算入も可能

企業型確定拠出年金は、事業者は掛け金を会社の損金として計上することができます。また、掛け金は全額社会保険料の算定対象にもなりません。

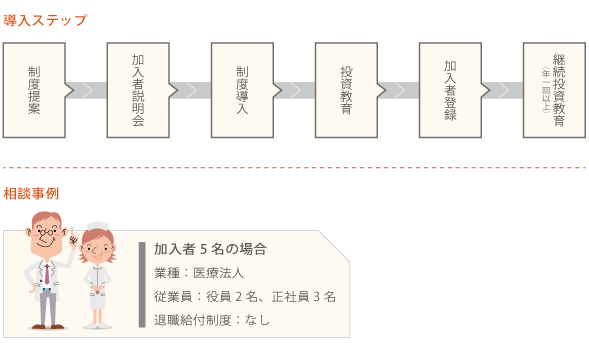

企業型確定拠出年金制度導入ステップ(事業者様向け)

昨今の医業に対する税制の改正などもあり法人化したものの、納税対策や引退時の資金をも考慮したかったのですが一般的な生命保険しか見当たらずまた、今後の安定・拡大経営のために優秀な人材も確保したいのですが、大規模な法人に見劣りがちで困っていました。 |

|

小規模な医療法人のため、退職金制度を実施してきませんでしたが、人材確保と社員の老後資金確保のための措置を取ることに。 |

相談の流れ